bacakoran.co - lagi cari tambahan tapi takut dikejar cicilan gede?

tenang, sekarang kamu bisa mulai usaha dengan modal hingga rp250 juta lewat bri non kur 2025, cukup dengan cicilan mulai rp146 ribu aja per bulan!

bri memang gak pernah ketinggalan dalam ngasih solusi finansial buat masyarakat.

selain program kredit usaha rakyat () yang udah terkenal banget karena bunganya kecil, bri juga punya skema yang cocok buat kamu yang butuh dana besar, tapi gak termasuk pelaku umkm kecil.

nah, di tahun 2025 ini, memperbarui tabel angsuran pinjamannya supaya kamu makin gampang bikin perhitungan.

yuk, simak simulasi lengkap cicilan per bulan dari pinjaman non kur bri edisi mei 2025 di bawah ini!

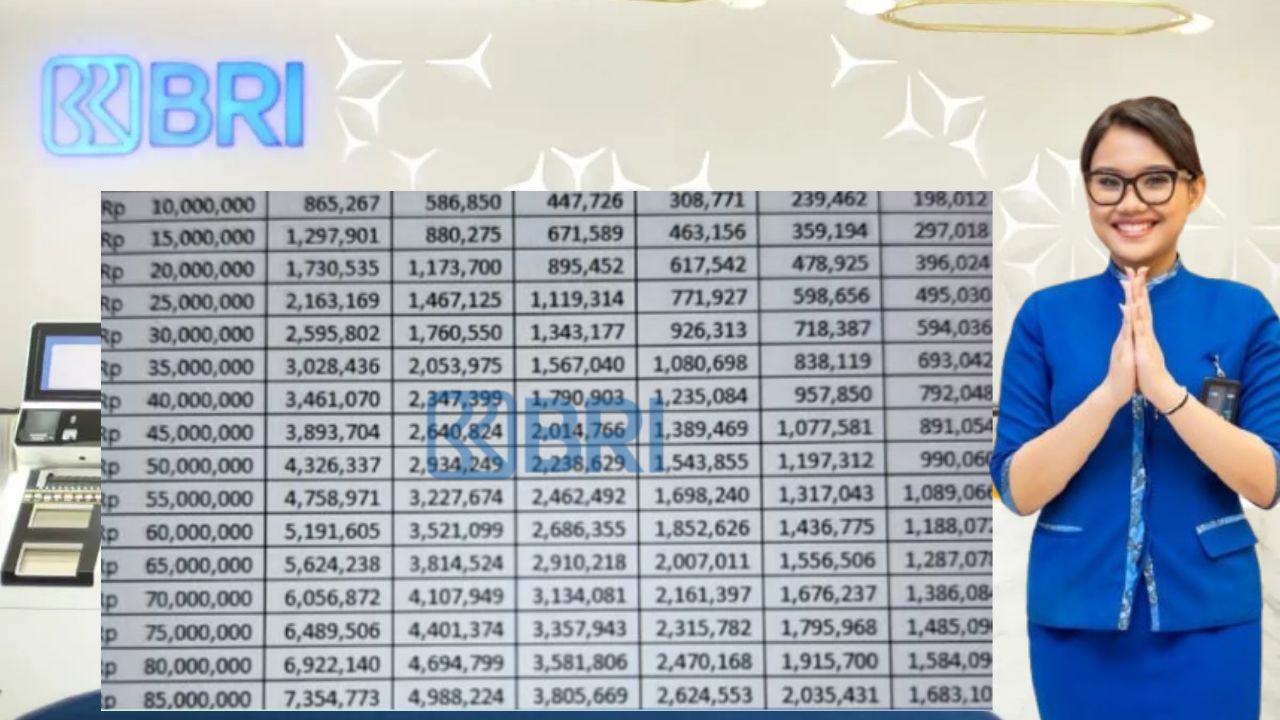

tabel simulasi angsuran pinjaman non-kur bri 2025

plafon rp5 juta

-

12 bulan: rp476.000

-

24 bulan: rp269.000

-

36 bulan: rp203.000

-

48 bulan: rp163.000

-

60 bulan: rp146.000

plafon rp10 juta

-

12 bulan: rp952.000

-

24 bulan: rp539.000

-

36 bulan: rp402.000

-

48 bulan: rp326.000

-

60 bulan: rp299.600

plafon rp15 juta

-

12 bulan: rp1.430.000

-

24 bulan: rp805.000

-

36 bulan: rp596.667

-

48 bulan: rp492.500

-

60 bulan: rp430.000

plafon rp20 juta

-

12 bulan: rp1.904.000

-

24 bulan: rp1.025.000

-

36 bulan: rp806.000

-

48 bulan: rp652.000

-

60 bulan: rp598.000

plafon rp25 juta

-

12 bulan: rp2.368.000

-

24 bulan: rp1.365.000

-

36 bulan: rp1.008.000

-

48 bulan: rp815.000

-

60 bulan: rp745.000

plafon rp50 juta

-

12 bulan: rp4.765.000

-

24 bulan: rp2.681.000

-

36 bulan: rp2.120.000

-

48 bulan: rp1.700.000

-

60 bulan: rp1.200.000

plafon rp60 juta

-

12 bulan: rp5.620.000

-

24 bulan: rp3.096.000

-

36 bulan: rp2.231.000

-

48 bulan: rp1.952.000

plafon rp70 juta

-

12 bulan: rp6.532.000

-

36 bulan: rp2.639.000

-

48 bulan: rp2.268.000

-

60 bulan: rp1.936.000

plafon rp90 juta

-

12 bulan: rp8.402.000

-

24 bulan: rp4.653.000

-

36 bulan: rp3.463.000

-

48 bulan: rp3.615.000

-

60 bulan: rp2.489.000

plafon rp100 juta

-

12 bulan: rp9.353.000

-

24 bulan: rp5.163.000

-

36 bulan: rp3.893.000

-

48 bulan: rp3.200.000

-

60 bulan: rp2.716.000

plafon rp250 juta

-

12 bulan: rp23.080.000

-

24 bulan: rp12.663.000

-

36 bulan: rp9.263.000

-

48 bulan: rp8.000.000

-

60 bulan: rp6.532.000

banyak yang tergiur plafon tinggi, tapi lupa cek angsuran bulanannya. padahal ini penting banget!

misalnya kamu ngajuin pinjaman rp100 juta, bisa pilih tenor 2 tahun dengan cicilan sekitar rp5 juta, atau 5 tahun dengan cicilan cuma rp2,7 jutaan.

pilih mana? tentu tergantung kondisi keuangan kamu.

kalau kamu pelaku umkm yang udah jalan minimal 6 bulan dan punya legalitas usaha, program kur bri bisa jadi opsi utama karena bunganya ringan dan didukung pemerintah.

tapi kalau kamu butuh dana buat keperluan lain seperti renovasi rumah, biaya kuliah, atau kebutuhan konsumtif lainnya, pinjaman non kur dari bri juga bisa diandalkan.

tips bijak sebelum ajukan pinjaman bri

1. cek dulu kondisi keuangan bulanan kamu – pastikan cicilan gak bikin tekor.

2. pilih tenor yang sesuai – makin panjang tenor, makin ringan cicilan, tapi total bunga juga makin besar.

3. gunakan dana sesuai kebutuhan – jangan tergoda ambil plafon besar kalau gak terlalu butuh.

4. pahami skema bunga dan biaya lainnya – supaya gak kaget pas bayar cicilan.

pinjaman dari bri, baik kur maupun non-kur, adalah solusi yang fleksibel dan bisa disesuaikan dengan kebutuhan kamu.

kuncinya cuma satu: pahami dulu struktur pinjamannya, sesuaikan dengan kemampuan, dan pastikan dana yang kamu ambil bener-bener produktif.

daripada cuma nabung sambil nunggu modal cukup, kenapa gak mulai sekarang dan biarin usaha kamu berkembang lebih cepat?